Ngành thuốc bảo vệ thực vật (BVTV) đang trải qua giai đoạn biến động mạnh mẽ về cấu trúc lợi nhuận khi bước vào năm tài chính 2025. Trước áp lực từ giá nông sản đầu ra không ổn định và chi phí nghiên cứu phát triển (R&D) ngày càng đắt đỏ, các doanh nghiệp trong ngành đang phải đối mặt với bài toán tối ưu hóa dòng tiền nghiêm ngặt. Bài viết dưới đây sẽ cung cấp góc nhìn chuyên sâu về ba tầng nấc lợi nhuận cốt lõi gồm lãi gộp, EBITDA và lãi ròng, đồng thời phân tích bức tranh tài chính đối lập giữa các tập đoàn đa quốc gia và doanh nghiệp tại Việt Nam.

Hệ quy chiếu đo lường sức khỏe tài chính doanh nghiệp nông dược

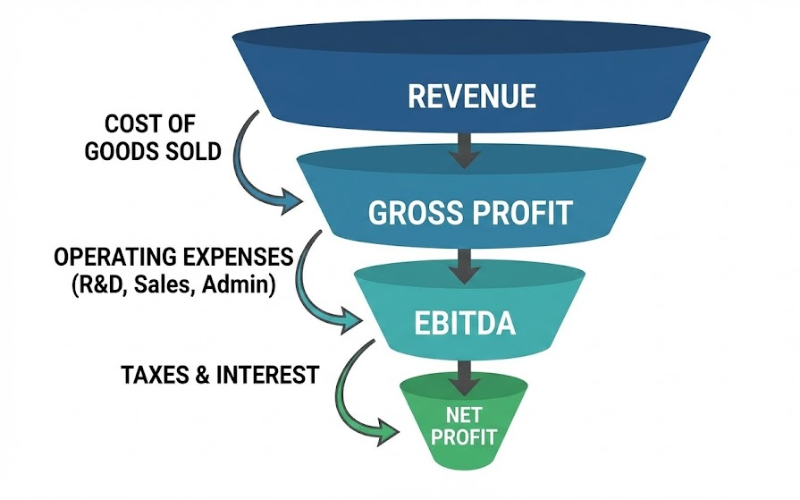

Để đánh giá chính xác hiệu quả hoạt động của một doanh nghiệp BVTV, nhà đầu tư và giới chuyên môn cần nhìn nhận qua ba lăng kính tài chính riêng biệt. Đầu tiên là Lãi gộp (Gross Margin), chỉ số phản ánh chênh lệch trực tiếp giữa doanh thu và giá vốn hàng bán. Đây là bước đệm đầu tiên bảo vệ lợi nhuận doanh nghiệp trước biến động giá nguyên liệu đầu vào.

Tiếp đến là Biên EBITDA, thước đo thể hiện hiệu quả vận hành thực tế sau khi đã trừ đi các chi phí bán hàng, quản lý và R&D nhưng chưa tính đến khấu hao và lãi vay. Chỉ số này được xem là thước đo chuẩn xác nhất về năng lực tạo tiền từ hoạt động cốt lõi của doanh nghiệp. Cuối cùng, Biên lợi nhuận ròng là phần lợi nhuận thực tế còn lại sau khi trừ thuế và các chi phí tài chính. Trong ngành nông dược, biên ròng thường bị thu hẹp đáng kể, đôi khi chỉ còn một nửa hoặc một phần ba so với EBITDA do gánh nặng từ cấu trúc vốn và thuế suất.

Bức tranh lợi nhuận trên thị trường quốc tế

Thị trường toàn cầu đang chứng kiến sự phân hóa rõ rệt về biên lợi nhuận giữa nhóm các công ty phát minh và nhóm sản xuất thuốc generic, tùy thuộc vào chu kỳ sản phẩm và khả năng kiểm soát chuỗi cung ứng.

Vị thế của nhóm doanh nghiệp phát minh sáng chế

Các tập đoàn sở hữu danh mục sản phẩm độc quyền thường duy trì được biên EBITDA ở mức cao từ 15% đến 25%. Điển hình như Corteva đã thiết lập cột mốc ấn tượng với biên EBITDA đạt 20% trong cả năm 2024. Thành quả này đến từ việc sở hữu các hoạt chất thế hệ mới như Arylex™, giúp doanh nghiệp bảo vệ giá bán tốt hơn trước áp lực cạnh tranh. Tương tự, Bayer Crop Science vẫn giữ vững biên EBITDA quanh mức 19% cho năm tài chính 2024 bất chấp sự hạ nhiệt của doanh số nhóm sản phẩm Glyphosate.

Tuy nhiên, không phải ông lớn nào cũng duy trì được đà tăng trưởng này. Syngenta Group đã phải trải qua giai đoạn khó khăn khi các kênh phân phối thực hiện giảm tồn kho mạnh mẽ. Động thái này khiến biên EBITDA nửa đầu năm 2024 của tập đoàn sụt giảm xuống mức 14,1%, cho thấy rủi ro từ việc quản trị hàng tồn kho trong chuỗi cung ứng toàn cầu.

Sự trở lại của nhóm doanh nghiệp Generic

Ở phân khúc thuốc generic, ADAMA đã ghi nhận những tín hiệu tích cực khi nâng lãi gộp lên 30,3% và biên EBITDA đạt 16% trong quý I năm 2025. Động lực chính cho sự phục hồi này đến từ việc giá nguyên liệu đầu vào giảm sâu, minh chứng cho việc các doanh nghiệp generic hoàn toàn có thể cải thiện biên lợi nhuận nếu tối ưu hóa tốt chi phí sản xuất. Nhìn chung, phổ biên EBITDA của nhóm này thường dao động trong khoảng 10% đến 18%, phụ thuộc lớn vào diễn biến giá hóa chất nền trên thị trường thế giới.

Nghịch lý biên lợi nhuận tại thị trường Việt Nam

Tại Việt Nam, bức tranh tài chính ngành BVTV mang một sắc thái riêng biệt với đặc điểm biên gộp cao nhưng biên ròng lại mỏng manh. Tập đoàn Lộc Trời là một ví dụ điển hình khi ghi nhận lãi gộp mảng BVTV lên tới 43% trong quý I năm 2024, một con số rất đáng mơ ước. Tuy nhiên, khi hợp nhất báo cáo tài chính, lãi ròng toàn tập đoàn lại sụt giảm mạnh do gánh nặng từ mảng lúa gạo có biên lợi nhuận thấp và áp lực chi phí lãi vay lớn.

Trong khi đó, VFC (thành viên của The PAN Group) lại cho thấy sự ổn định hơn nhờ chiến lược hợp tác phân phối với Syngenta. Doanh nghiệp này giữ được lãi gộp mảng BVTV trên 30% và duy trì biên ròng quanh mức 10% đến 12% trong năm 2024, dù biên gộp hợp nhất chỉ ở mức 26%.

Thực tế này chỉ ra một vấn đề mang tính cấu trúc của thị trường Việt Nam, đó là chi phí kênh phân phối quá lớn. Các khoản chiết khấu cho đại lý có thể chiếm tới 25% doanh thu, cộng thêm rủi ro công nợ và chi phí bán hàng cao đã bào mòn phần lớn lợi nhuận gộp. Do đó, dù doanh nghiệp có lãi gộp vượt 30% thì lãi ròng thực tế thu về thường chỉ dừng lại ở mức một chữ số nếu dòng tiền không được quản trị chặt chẽ.

Xu hướng định hình biên lợi nhuận giai đoạn 2025 – 2027

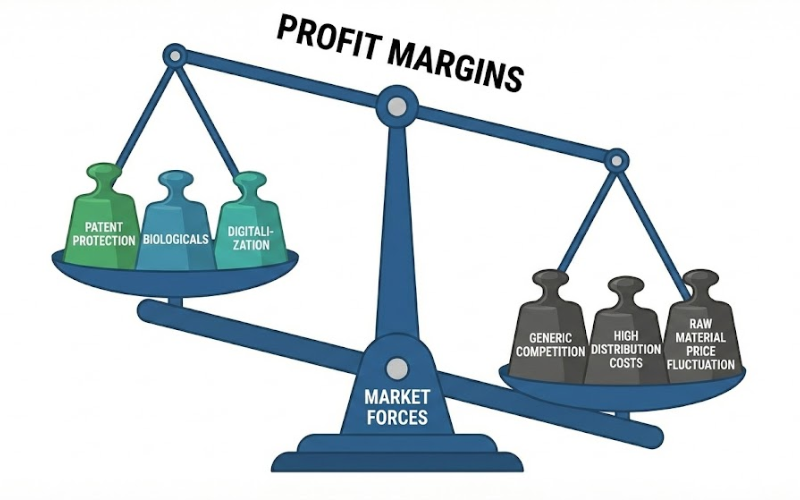

Tương lai của biên lợi nhuận ngành BVTV sẽ được định hình bởi khả năng thích ứng với các xu hướng công nghệ và thị trường mới. Yếu tố quan trọng nhất vẫn là tính bảo hộ sáng chế, khi các hoạt chất còn thời hạn bảo hộ cho phép doanh nghiệp giữ giá bán và biên EBITDA trên 25%. Ngược lại, khi hết hạn bảo hộ, giá bán có thể sụt giảm từ 15% đến 40%, kéo theo sự co lại nhanh chóng của biên lợi nhuận.

Bên cạnh đó, sự bùng nổ của nhóm sản phẩm sinh học (biologicals) đang mở ra cơ hội cải thiện biên lợi nhuận từ 5 đến 10 điểm phần trăm so với hóa chất truyền thống. Các tập đoàn lớn như Bayer và Syngenta đều đã công bố lộ trình tái cấu trúc danh mục, hướng tới mục tiêu nâng biên lợi nhuận lên mức trên 20% vào năm 2029 thông qua việc cắt giảm chi phí và đẩy mạnh các dòng sản phẩm thế hệ mới. Ngoài ra, việc số hóa chuỗi cung ứng và phát triển kênh bán hàng trực tuyến cũng được kỳ vọng sẽ giúp giảm thiểu chi phí chiết khấu trung gian, mở ra cơ hội giữ biên ròng hai chữ số bền vững cho các doanh nghiệp nội địa.

Biên lợi nhuận trong ngành thuốc bảo vệ thực vật hiện nay đang chịu thử thách kép từ sự bấp bênh của giá nông sản và cạnh tranh gay gắt từ phân khúc generic giá rẻ. Dù vậy, những doanh nghiệp biết tận dụng công nghệ sinh học, quản trị tồn kho minh bạch và xây dựng kênh phân phối hiệu quả vẫn hoàn toàn có thể duy trì lãi gộp trên 30% và biên EBITDA sát mốc 20%. Đối với thị trường Việt Nam, khoảng cách lớn giữa lãi gộp và lãi ròng là hồi chuông cảnh tỉnh, nhắc nhở các công ty cần siết chặt chi phí bán hàng và chuẩn hóa quản trị rủi ro công nợ để đảm bảo tăng trưởng bền vững.

CÔNG TY CỔ PHẦN GENTA – THỤY SĨ

Đồng hành cùng nhà phân phối – Nâng tầm thương hiệu Việt

Chúng tôi là đơn vị chuyên gia công – đóng lô – thiết kế nhãn riêng cho các dòng phân bón và thuốc bảo vệ thực vật trên toàn quốc. Với hệ thống sản xuất hiện đại, quy trình kiểm soát chất lượng nghiêm ngặt và đội ngũ kỹ thuật chuyên môn cao, GENTA – THỤY SĨ tự hào mang đến giải pháp sản xuất theo yêu cầu, phù hợp cho đại lý, nhà phân phối, công ty phát triển thương hiệu riêng.

🔹 Thiết kế bao bì, nhãn mác độc quyền – Gia tăng độ nhận diện thương hiệu

🔹 Gia công đa dạng quy cách – Từ chai lọ, bao gói đến thùng lớn theo yêu cầu

🔹 Đáp ứng nhanh – Giao hàng đúng tiến độ – Linh hoạt theo mùa vụ

🔹 Cam kết chất lượng – Giá thành cạnh tranh – Tối ưu cho từng phân khúc thị trường

🔹 Tư vấn chuyên sâu về công thức, bao bì, pháp lý – Hỗ trợ từ A đến Z

Hơn cả một đơn vị gia công, GENTA – THỤY SĨ là đối tác phát triển thương hiệu đáng tin cậy trong lĩnh vực nông nghiệp hiện đại.

📞 Hotline tư vấn: 0919 286 997

🌐 Website: https://gentajsc.com

📍 Địa chỉ nhà máy: Lô D04, Đường số 1, CCN Đức Thuận, KCN Đức Hòa 3, xã Đức Lập, tỉnh Tây Ninh.